|

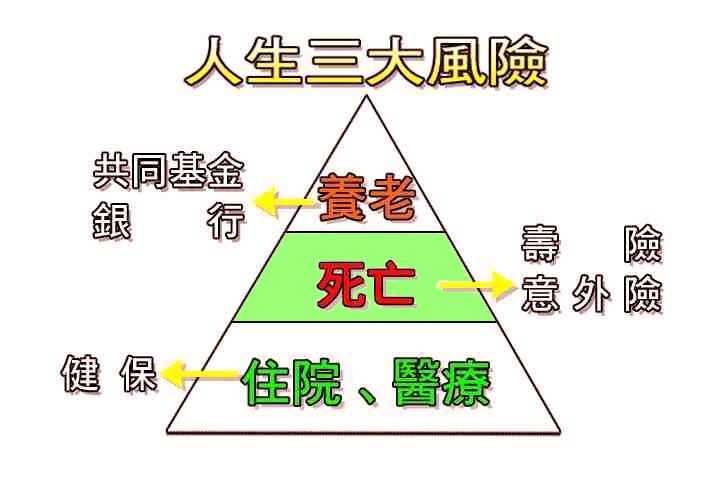

在人生的金字塔中,風險最大的莫過於住院醫療部分,因此在保險規劃中,醫療保險算是最需要的,不過近來國內已經有相關的勞、健保,因此在住院醫療部分已有保障,因此若是覺得不足,可以就健保不足部分投保差額保險,此類保險保費便宜,對於日常理財規劃上不會造成太大的負擔。 在金字塔中間次於住院醫療的就屬死亡了,而一般家庭最大的風險就是家中只要的經濟來源突然不見,造成家庭生活上的困難,因此死亡的風險我們選擇的避險工具就是壽險和意外險。 |

|

壽險是為了保障萬一家庭主要經濟來源【意即:家中賺錢的人】突然過世,家中可以領取保險金,維持家中一定的生活水準,不須靠任何社會救助而能無虞的生活,壽險的理賠是只要死亡,不論死亡原因為何,都可以申請理賠,不過詐領保險金則除外。而一般壽險分為終身壽險與定期壽險。【兩者之比較可以參考終身險與定期險保費之比較】。保險費計算方式因性別 及年齡不同而有費率上的差異。 而意外險主要是為了保障因受到外力撞擊而導致失去工作能力或是死亡,而造成家庭生活上的困難。保費計算方式因職業類別不同而有不同之費率。 當住院醫療以及死亡的疑慮消除後,人生才會進入養老的階段,其實這個階段已經沒有風險,因為家庭的主要經濟來源已經轉移,因此才會有養老的階段。此階段也一直是一般保險公司最會大作文章的階段。保險中最不合理的保單大多集中在此,消費者往往投注了大量的金額,卻只得到一點點的保障。在此階段我們建議一般家庭可以利用許多的理財工具,無論是共同基金或是銀行儲蓄都比保險公司的養老險划算。 錯誤的保險觀念,容易讓家庭發生危機,也容易使得家庭理財困難,造成負擔,其實保險是個人人必須的避險工具,但前提是要保得對.... |

|